北美网备份站

标题: 生活、保障、收益、稳健一个都不能少,跟着标准普尔来理财 ... [打印本页]

作者: 心灵的港湾 时间: 2017-4-10 03:27

标题: 生活、保障、收益、稳健一个都不能少,跟着标准普尔来理财 ...

最近这几天每个人都在被一个新名词轰炸,那就是“雄安新区”。中国政府要在雄安建立新的经济开发区这个新闻一出来,国内就瞬间被引爆了。炒房团火速赶到雄安各种抢购,本来只要三千块一平米的雄安房产,瞬间被炒到30000,一夜间升值十倍。国内热闹非凡,我们这些隔着太平洋的人也只能望“雄安”兴叹,估计这波大潮我们又要错过了。

1 ~7 W# q* T, d4 x, q( l: [, Y3 h. g. y% I) j" u

3 U6 G3 Z* M3 A% J; e4 _但别急,加拿大这边同样火爆。最近只要出门,不管去吃饭还是去购物,身边的朋友说不了三句话话题就转到了房子,最新出炉的统计数字多伦多2017年三月份房产增值33%,增速全世界第一。

4 ]9 d! n* v, N: W1 H5 A' N8 I! F- `" b" }

$ O4 c& @7 r4 p+ @

* ^ e- h3 Z& G0 z3 n% c

' s w# u7 i, R: D7 f! n( e( P* ^+ Q0 q

最近来找我报税的客户们报完税以后有很愿意跟我再多聊一会儿家里的资产配置,但基本上一说到投资大家都一致同意炒房最靠谱。有几个跟了我很多年的客户,从一开始的一套房,到现在已经有五六套房在手里,光给他们报房屋出租收入都要报上很久。因为每年都见,我们之间已经是很熟悉的朋友了。有几个客户就跟我说:“我是真的很想跟你买保险或者做投资的,但是现在房市太好了,你等我两年,等我把房子卖了,我一定跟你买个大单!”7 [) A$ n a9 [- q' L9 I

( o- Q, W+ ?9 m Z

+ \: A2 o$ `/ e9 Q G$ ^

其实用房产来做投资是很多人的第一选择,首先我们经历过国内房地产市场的暴涨,看到了那些早年炒房者是如何完成财富积累的。而没有赶上国内这一波的人自然不愿错过加拿大的这次机会。但房地产市场还能火多久我们都不得而知。只是想要提醒大家的是当全民都开始疯狂激进的进行某一种投资的时候,看到机遇的同时也要看到风险。

6 L1 j$ _6 k4 v3 }; I8 N \+ J- E' ~. Q- n2 W/ `' v2 ~! l

3 G, e$ t9 T: B. Q% V

8 ~4 v+ y+ l7 q1 j6 [" e4 I6 T' S# x. z! m4 R6 w

, F4 I% K8 M! Y' s

合理的进行投资的配置其实是非常必要的,理论上来说,不要把鸡蛋放进同一个篮子的道理人人都懂,但是在实际操作中,您可以看看您有没有把您家里宝贵的鸡蛋都放进了房地产这同一个篮子里呢?

; E6 E* n3 z8 ]7 @

3 a1 c* d. p1 u5 W2 O

' s& a8 U. r9 O2 ^国内的很多明星都成了先富起来的那部分人,他们很多是老公在外面拍戏赚钱,老婆在家里投资生财,俗话说会赚还要会管,这其中陆毅就是很成功的例子。他早已是身家上亿的隐形富豪,而这其中除了他自己收入颇丰,他太太鲍蕾的合理理财也功不可没。

1 f3 Q# t/ v$ W# C5 U) F4 A2 @3 ]3 z

( _1 f. E3 m0 P* z2 S& u

) C3 B& g$ ]8 N# o陆毅接受记者采访时曾表示,他家的一切财政大权都由妻子鲍蕾一首掌控,而他对鲍蕾的理财能力也非常信任。而鲍蕾为了让老公的钱保值增值,她一直都在学习理财,以前投资很激进,但现在会选择更稳健的理财方式。例如现在除了房子之外,基金和股票是自己最大的投资,而这些之中,又以保险为主,保险占了20%,其他金融资产加起来占了20%。为什么要用20%的资产来做保险的配置呢?其实就是用20%的钱投资保险能锁住家庭所有资产!& q3 ^3 ~* T6 H% N9 L8 Z, s5 a

" w( Z% r* l7 W* r- A {0 b }3 z

最稳健的家庭资产配置图:标准普尔+ R/ Y, w4 f" f$ d$ h o2 x1 I

! W1 a2 @; B; P( [

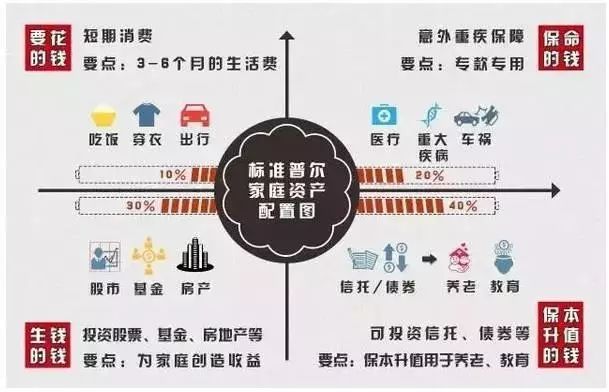

全球最具影响力的信用评级机构“标准普尔”通过分析和总结全球十万个资产稳健增长的家庭,对他们的家庭理财方式进行调查和研究,最终得到了一个“标准普尔家庭资产象限图”,这张图被公认为是最合理和稳健的家庭资产分配方式。不知道您有没有听说过这幅图呢?下面我们就来详细看一看。

( G: J5 h0 ], ^6 S0 K) ?4 @, q

3 h* B6 s. p" S H, q: c ( r: S. E) _5 Z

( r: S. E) _5 Z

- Q/ P p3 g* q- n/ c2 z# ^

; t- ?3 s1 X0 y# S: [

我们可以看到这幅图分为四大块,其实也就是把家庭的资产分成了四个部分。这四部分是成功的理财计划不可或缺的。; a0 A$ ]4 @1 `0 B. u

; u+ c9 O \ C

1. 必不可少的,日常开销账户

9 A' F1 r; o( m# v* g * c9 |7 i3 J; s/ {* M. Q

日常开销账户是指一个家庭每天需要花费在生活上的钱,一般来说这些钱占家庭总资产的10%左右,比如每天的吃饭、购物、旅行等等。这些钱一般都会被放在支票账户中,以便随时取用。建议留足3-6个月的余量,以防万一有大笔开支或一时供应不足。管理好日常开销账户是每个家庭都要做好的重要功课。因为这些钱都是弹性的,手松手紧之间结果相差十万八千里。合理的安排日常开销账户,让生活富足有滋味,又能避免不必要的浪费是每个家庭都应该努力学习的。

$ C7 ? V/ Z# q9 ~! \5 o U8 b) o

8 \3 d% _6 I* W2 n. D0 S ) b. Q7 s) ?* e

) b. Q7 s) ?* e

2. 专款专用,应对突发大额支出的杠杆账户

' q* t1 z- j7 \' l9 A }

S+ c# H/ I3 [% S) N* D. L" r. A) a

这笔钱主要目的是应付家庭的意外状况的。也就是保命的钱,一般占家庭资产的20%。比如为了应对家庭成员突然罹患重病,那么如何才能保证有足够的钱来治疗和后续照顾?如果家庭里的经济支柱突然无法工作,家庭开支如何持续?) w& {' k- ~# I9 Q' x& W$ u! t

* t- z- e* E5 s2 ~& l8 H

这个账户里的钱应占到家庭资产的20%,不一定是要现金,而且最好是能以小博大。而用保险来操作就是非常聪明的办法。比如给家庭里的经济支柱购买重大疾病保险,或者意外伤害保险。可能只需要花费比较低的保费成本,就可以得到五到六倍的保险保障。这笔钱一定要专款专用,平时可能看不到这个账户有什么作用,但是到了关键时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就可能随时面临风险,所以叫保命的钱。您有这个账户吗?) h/ }/ v6 A V( L6 M' E1 U2 v

4 i) h' |/ Q. A8 L

3. 短期高回报投资收益账户0 Y1 C9 A' N& K( V$ w, w0 |

; p& u Z# w6 r6 d' K6 L这比资金主要的目的就是投资和获利,让钱生钱。一般这个账户里的钱占到家庭资产的30%左右。这个账户的意义主要是为了家族资产的正向增长。您可以选择稍有风险的投资项目,以获得较高的回报。比如基金、股票、房地产等等都是不错的选择。或者您可以选择自己熟悉和擅长的投资方式。需要注意的是这个账户的占比不可以过重,要做到赚的期也亏的起。即使在市场下滑的情况下,亏损也不会对家庭经济造成致命的打击。

2 M9 k7 a' p$ s3 C ]3 m4 h ) C7 W) n$ {+ r% _1 v. Z1 d( J

而现实中很多家庭往往都在这一块投入过多,尤其是炒房族,家庭的大部分资产都压在房子上,而忽略了其他方面的投资和配置。您可以自查一下,是不是也是这样的呢? \+ }5 C- m# n

$ X3 e d; B9 T( N, u$ K; h

6 q5 g8 P, v- C. r

8 [- t/ P" E. R& [; d3 [: w7 r$ X$ C5 r2 Q

) E: T$ c6 ~8 A7 R- L4.稳定安全的长期收益账户, @. S: q1 _2 a4 _

2 f% r& r) w1 A# S

这部分资产应占到家庭资产的40%左右,这笔钱应该是安全的,可以获得稳定的回报的,主要用于家庭未来的必要支出。比如教育基金、养老基金、遗产规划金等等。这些钱最重要的并不是收益,而是安全和稳定。但并不是说就应该存在定期账户,您还是应该做一些投资,但是记得要安全并有稳定回报,可以抵御通货膨胀。并且这些储蓄应该是强制的,不可以随意取用的,积少称多,这才能为未来真的积累下财富。

( N6 Y- w) W# L& e( _

/ t* o6 m) h& i) @ C) Y这个账户的资产也非常适合用保险来进行配置,同样是以小博大,并且有稳定安全的回报,甚至还受债务保护,可以说为家庭资产提供了最好的避风港。

+ N/ O3 d5 L6 D; Z; R* Y1 V7 s; x' D& v7 a, F7 F8 b# s) w2 g* t

; I. |: h) d1 r" l

! Y2 r7 [) r+ c6 ?* w4 ~9 X这个家庭资产象限图的关键点是平衡,就像桌子的四条腿,任何一条不平衡桌子都不会稳当。您也可以根据标准普尔家庭资产象限图来自查一下您家族的资产情况,这四种账户您都有效配置了么?# ~ V* |) ]; c/ S" S

3 j: ]1 V4 p3 f) _$ _5 N7 B( f! K

作者简介:Ph.d Vicky Gao 高静华,私人保险理财顾问、税务顾问。专注于各大保险公司人寿保险、重大疾病保险、旅游保险;教育基金、RRSP投资,为您提供专业的理财及税务服务。Email:mailto:gjh1210@hotmail.com;微信号:37176446。

| 欢迎光临 北美网备份站 (http://beimeilife.duckdns.org/) |

Powered by Discuz! X3.2 |