北美网备份站

标题: 未来三年,银行靠什么才能生存? [打印本页]

作者: 蒲公英 时间: 2017-3-10 04:18

标题: 未来三年,银行靠什么才能生存?

不管再如何唱衰银行业,不管听到再多的银行员工自黑段子,数据证明一切:16家上市银行占A股利润的半壁江山。

但随着中国资本市场的日益强大,银行面临的竞争压力确实在加剧。这使得银行的本质更加暴露:逐利而非服务实体,去年底国海证券“萝卜章”事件引发的债市危机,就清楚证明了这一点。

令人放心的是,2017主基调再明确不过:严控风险,促使资金脱虚向实。无论央妈,还是锐意创新的银监会郭主席,相信都会管好这些银行孩子。

文/ 金融八卦女主创

一、银行:人多,但钱也不少

“宇宙第一大银行”工行拉的横幅是“您身边的银行”,鲜明地刻画了银行在金融圈里的形象。银行系统之庞大,在于其星罗棋布的网点,在于其繁多的从业人员。大家不妨翻一下朋友圈,肯定有人在银行吧,但是不一定有人在证券,不一定有人在信托。

截至2015年底,我国银行业从业人员达380万人,而同期证券从业人员还不到银行的零头,只有30万+。

银行业人虽多,但是钱也不算少。

而从行业利润角度看,银行业更是当之无愧的王者,过去十年(2006-2015),在A股3000多家公司中,16家银行贡献了45%的利润占比。至于摊到个人身上,人均待遇低于券商的原因,我觉得一方面是人数与人均绩效贡献的抛物线效应在发挥作用,银行业的人数或许已经庞大到了产生内耗干扰效应的程度。当然这是最赚钱的行业必须要承担的社会责任,就业数据拉起来!

大家看,历次最难就业季来临的时候(不过每届应届生都觉得自己那届才是最难的 - -||),在应届生的招聘上,金融行业里面券商、基金、信托都熄火了——要么不招要么做品牌宣传“假招”,只有银行还在实打实地扩招:

图1:人数和人均绩效贡献的抛物线关系

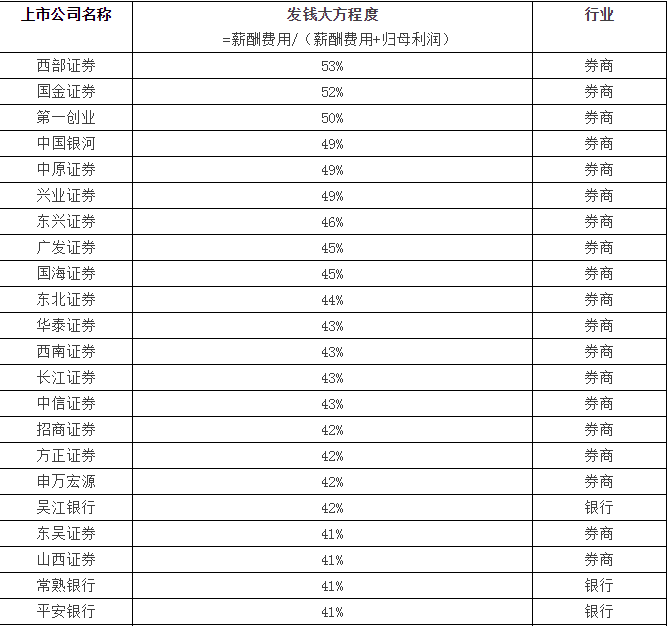

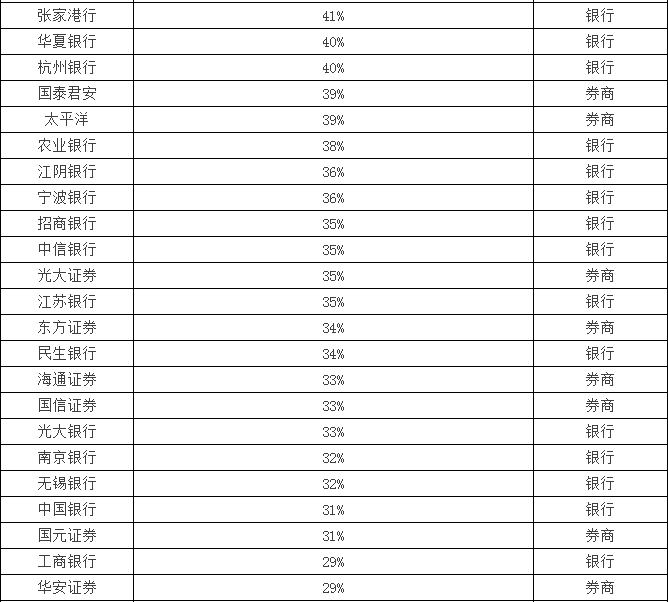

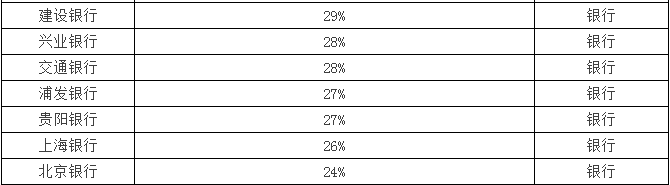

另一方面则是由于银行仰仗自己大平台的溢价——能带给员工“大而不倒”的安全感,员工压力相对小,而在金融圈似乎有个不成文的定理,那就是精神上的满足必然带来物质上的削弱,以2015年券商和银行行业所有上市公司的发钱大方程度来看,券商大面积高于银行。

对这个不成文定理背后的解释,我认为可以归因于金融圈人力资本流通速度太快了,其一,是有人可以流动:中国人口基数太大,有才的人太多,不管把招聘门槛定成什么样,都有一堆候选人排着队;其二是大家的心都在动:在金融行业里浸润上几年,对算账这件事再不敏感的人都变得敏感了。

一旦有哪个岗位是又轻松又赚钱的,套利人潮就会涌过来,要么抹平赚钱,要么抹平轻松,所以,基本上最后的岗位价值,综合考量了物质和精神两方面,并且在一段时间内达到均衡。

所以,在这点上,其他行业的朋友,也可以学着活络一切,没人动就没有薪酬快速上涨的溢价,而有一部分人在动,至少在某种程度上还能造成稀缺假象。

数据来源:wind,上市公司2015年年报

不过,话说回来,银行业的待遇虽然在金融圈子里对比来看稍稍差了点,但比起实体行业还是强不少,尤其是股份制银行,以2015年披露的人均薪酬数据来看,平安银行、中信银行、南京银行、上海银行等排名都相对靠前,人均都在40万以上,而且还是在2015年这种经济下行、信用风险上升的年份。

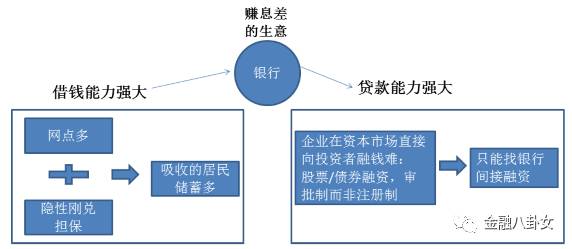

从银行业总体利润角度看,确实,在当前的中国的金融体系下,银行是起主导作用的,其他金融机构的朋友都笑称是在为银行打工。毕竟银行把握着资金来源的渠道,星罗密布的网点和吸纳的海量居民储蓄便是最好的明证,根本原因是银行能提供隐性刚兑的担保。

在金融圈里,能募资的就是爷。但是!募资能以数十万亿计,并且还能投出去的,也只有银行才能做到。

这也是有现实背景的,中国的融资主要还是靠银行提供的间接融资方式来实现的——企业贷款。像发债券、股票这样直接在资本市场融资的方式用的还是少。如此,银行最重要也最传统的募资和投资业务,就连在一起了,形成生钱的良性循环。

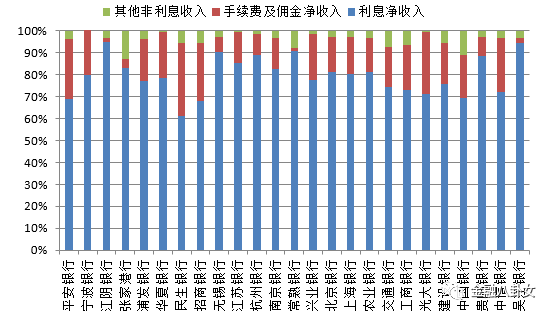

图:银行赚息差业务简析

二、商业模式简单:赚息差&赚手续费

尽管说银行系统是庞大的,网点星罗棋布,人员繁多,但是商业模式却是比较简单的,最重要的就是两部分——赚存贷款的息差、赚各种手续费,至于其他的投资收益、汇兑收益在营收占比里面都是零头,可以不看。

这两块里面,当然,主要还是在赚息差的钱:

数据来源:wind,上市银行2015年年报

三、赚息差业务可持续的逻辑

从“图:银行赚息差业务简析”中我们知道,银行赚息差业务目前在国内开展起来是很顺畅的,总结起来就是借钱不求人,贷款人求你。至于这个业务在未来的发展前景,又会如何呢?

1、拉存款能力是天生的

先看银行向人借钱这事,也就是大家常说的拉存款。其实网点多、隐性兑付都还是表面现象。银行从成为银行的第一天起,就被赋予了派生货币的神圣使命,从这个角度来理解,银行永远不缺存款,因为它本身就是派生信用货币的永动机。

央妈负责印基础货币,儿子银行负责把雪球滚大,简单举个例子来说明,央妈印了基础货币10元钱,发给儿子银行。因为央妈不确定银行是不是乖儿子,会不会把钱全借给无赖收不回来,所以留了1元钱准备金趴在账上不准他动。

而银行拿了9块钱后,分成若干份,依次借给排队来借钱的人们。当然,在借出去前,银行会做一做尽职调查,判断这个大叔不是个无赖或者判断这个公司是不是搞传销的,以防到时候利息没拿到还赔了本金。

至于拿到贷款的人/企业,暂时用不完这么多钱,就存一部分比如2元到银行里,于是银行又拿着新到的2元钱,交一点准备金给央妈,剩下的部分继续拆分放贷。

如此往复,基础货币在银行的永动机里派生、流转。而这个信用货币派生的过程,恰恰就是吸储、放贷的过程。

所以,银行存款的事,妥妥地无忧,毕竟银行是央妈指定可放钱的唯一合法机构。只是说央妈这么多儿子里,哪个儿子做得更好的问题。

至于很多人讨论的余额宝是吸血鬼的问题,其实并没有那么夸张。可以说余额宝走红,体现了大家投资理念的完善,我们都不是傻,该套的利还得套呀。

至于余额宝不经意间拔高了居民心中的存款利率锚,使得居民储蓄看上去被分流这个问题,我们看到余额宝70%以上都投到银行的同业存单里了,绕一道还是回到银行里,真金白银流走的其实不多。

并且在未来非常长的一段时间里面,余额宝的大部分钱依然都会变成银行的同业存单,这是由货币基金的估值方法所决定的。

2、放贷业务不好玩,两面夹击是趋势

至于银行贷款,从业务模式上看,未来不如存款业务没有那么笃定,会在一定程度上受到资本市场发展的制约,并被创新放贷机构便捷的放款流程分走一定份额。资本市场的力量越强大,银行的霸主地位就会被削弱。

在企业贷款方面,近几年,创投/风投引领的新型融资方式越来越获得市场认可,毕竟股权来得爽啊,不用还利息,而且一旦赌成了,赚的可不只是利息的钱。

在个人借贷方面,包括借呗、白条等互联网大咖搞出花式繁多的项目,用户体验棒,几乎无流程可言,借钱秒到,加之其在互联网流量端的强大实力,银行不得不敬之三分。

长江后浪推前浪,银行倒不至于被拍死在沙滩上,但毕竟还是受到了影响。

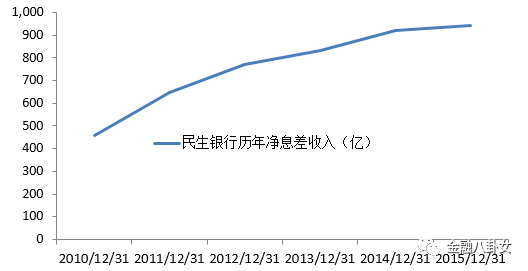

从贷款业务的性价比上看,未来也没有过去那么好了,毕竟过去骑乘的是中国经济高速增长的红利。大国企有政府托底,批贷很简单;中小微企业欣欣向荣,于是我们看到激进的民生银行冲出来了。

2010年后,经济增速放缓成为新常态,但是并没有很快体现在银行绩效上,贷款到期偿付毕竟有时间迟滞,所以直到近两年,我们才发现民生银行到了下坡通道。

未来,回归对信用风险的更精准定价,应当也是银行业的一个趋势。摸准了风险溢价,就可以把成本加在借款企业身上,摸不准就只能自己默默地扛,所以未来对银行风控人员的素质要求会更高,需要其对经济周期、行业周期、企业核心竞争力有更真切的认知,在财报分析能力上也要更上一层楼。

当然了,经过一番真刀实枪的打磨后,银行风控人员的职业道路也就更宽广了,转去激励机制更好的券商、基金做信用研究员乃至基金经理都不再是梦了。

3、利率市场化——囚徒困境的博弈

要谈及净息差的利润率,利率市场化这个话题是逃不开的。

以前中国的存贷款利率并不是市场化的,目前利率市场化已经走到了尾声阶段,银行可以任性地随意敲定贷款利率和存款利率了。

国内外主流国家都经历了利率市场化这个过程,毕竟银行体系成熟和完善需要一个过程,限定存贷款利率可以很好地保护银行稳定持续地赚息差,当然反过来也是在保护大家。

你看利率市场化一放开,大额存款的保本就得靠存款保险来保障了。因此,利率市场化后,其实是加剧了银行业的竞争,各种银行尤其是中小银行没有很好的客户积累,会选择提高存款利率来吸收存款,降低贷款利率来抢贷款客户,如此下来,银行业的息差就被拉下来了,体现出来就是净息差业务的利润率下滑了。

这就是一场囚徒博弈,如果行业内大家都不提存款利率不压贷款利率,那还是一片祥和之景,但是如果市场中只有一个玩家坏了规矩,那这个玩家就是大赢家,削弱别人的份额,但是一旦坏规矩的人多了,那压息差就只能变成全行业的烂坑了。

话说回来,虽然净息差业务难做了,但是也没那么夸张,只要国运仍在,不良率能控住,银行业依然牛逼,转型中间业务收手续费的方式也在慢慢开展,对利润无需忧伤。银行业的朋友忧伤的是主要是激励机制吧,利润棒而人均待遇不理想。

四、手续费业务躁起来!

前文提到,2010年后,中国人口红利弱化,经济增速下台阶,面向中小微企业赚息差的业务不好做了,净息差收入的增幅越来越平缓:

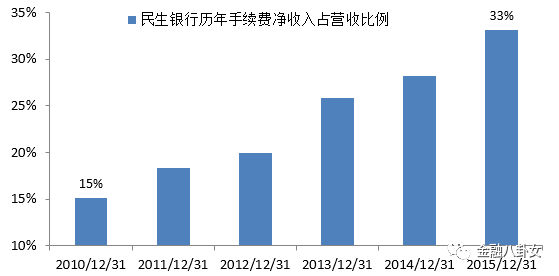

并且,透过财报,我们可以明显地捕捉到中小微之王民生银行的转型:手续费净收入占总营收的比例,从2010年底的15%一路稳步上升到33%。

手续费净收入的细项非常多,并且每家银行统计的口径也不相同,理财、银行卡、投行业务、代卖基金保险之类的算是大头。

关于银行卡手续费,除了名目多,没什么可多说的,客户办完卡后,银行就可以坐等收钱了。我们日常能看到的划转收费就已经挺多的,此外,银行还在收着各种我们看不到的无感的手续费,比如你买基金,其实是基金公司给银行支付了划付费用,比如说你通过支付宝转账,其实是支付宝给银行支付了划付费用。

可能看到现在,大家对银行的印象还很不错呢,但近几年来迅猛发展的理财业务。绝对是将银行逐利而非服务实体的目标暴露无遗。

银行通过发同业存单或者发同业理财,从银行间市场反复倒腾钱来玩,委托给可以把那些可以加杠杆、可以投股票(如二级债基)的机构——公募基金、私募基金、券商资管等,进而赚利差(对于同业存单来说)或赚手续费(对于同业理财来说)。

这个事情夸张到什么程度,一度把债券市场不同期限不同风险等级的债的收益率都打成一样了,所谓的期限利差、信用利差都消失了,这就是太多的钱冲进来消灭一切高收益资产的结果,所以债券市场的估值到了白热化的地步。

市场就是绷得那么紧,只要央妈稍微再收紧一点,就绷不住了,借钱加杠杆委外的链条就开始走负反馈的道路,所以有了12月的债灾,直到现在债券市场还没调整完。当然,捣蛋儿子银行又会把球踢完给央妈。

至于未来,手续费业务在营收中的相对占比提升会是趋势。千万别小看手续费业务。听上去low,其实对应地都是实打实的金融牌照优势。不同时段里,不同的牌照优势的贡献不同,但是不管风口怎么转,银行都不会错过。

如果股票牛市来了,资管产品爆发,银行可以收取托管费,还可以通过卖基金什么的赚高额佣金分成,基金公司收的管理费有一半进入银行的腰包,至于那申购赎回费基本是全面上缴,从这个角度看,基金公司自称为银行打工的也不为过。

如果股市不好债市好,银行自己的资产管理牌照就有用了,多发点表外理财产品赚管理费;如果股债都不好,那资本市场的直接融资效果不好了,银行自己的赚息差主业就受益了。

五、监管监管监管,重要的事情说三遍

既然是儿凭母贵,那银行就得听听央妈的话,还有银监会这个阿姨的话。毕竟央妈事情太多,抓细节还得靠阿姨来。

目前,金融监管的整体调性是严肃的,中央经济工作会议和两会的政府工作报告的结论都显而易见,严控风险,促进资金脱虚向实。

所以,短期内是艰难的,银行吹出的债市泡沫还没出清,银行间资金面大概率是维持紧平衡的状态。

妈还会继续放水,但是会更有针对性地往实体经济里放了,钱多但贵对于银行来说是个新常态,不能任性玩耍了。

相信在走过风险防范和资管产品规范化阶段后,郭主席会重新给大家带来改革和创新的希望。

郭主席过去担任证监会主席时,营造了很好的创新环境,券商也迎来了比较大的发展。他在山东主持工作时,改革上的成绩也是引人注目的。郭主席旧文中提过这样一句话:“我们的金融体系最大的威胁正是创新不足。” 所以,还是要有信心。

本文为金融八卦女原创首发,版权归金融八卦女(ID:jinrongbaguanv)所有,欢迎转载,后台回复“转载”申请,有专人每日检查,未经授权,会被举报哦~

— THE END —

【万元好文征集令】

八妹征集金融八卦女风格的优质原创稿件啦,3000—30000元/篇。

1、写作方向:人物故事、事件评论、国内外政经人物、财经圈内事、职场观点、情感八卦、财商情商...

2、文字要求:可轻松活泼,可严肃缜密, 观点明确、有可读性和可传播性...

3、字数:怎么也得1500字以上(附好图片),如是多图少文类趣文则字数不做要求...

4、联系方式→_→ 投稿邮箱:mailto:tougao@jinrongbaguanv.com ,联系人微信:baguanvnew

八卦不是目的

而是接近真相的手段之一

商务合作微信:bameihezuo

商务合作邮箱:mailto:partner@jinrongbaguanv.com

| 欢迎光临 北美网备份站 (http://beimeilife.duckdns.org/) |

Powered by Discuz! X3.2 |